苏庆义、王奉龙:中国新发展格局的支撑:大国雁阵模式

一、引言

进入新发展阶段后,中国将致力于贯彻新发展理念、构建新发展格局、推动高质量发展。而进入新发展阶段的重要标志是实现第一个百年奋斗目标,全面建成小康社会。未来三十年作为新发展阶段,中国将努力实现第二个百年奋斗目标,即建成富强民主文明和谐美丽的社会主义现代化强国。1在新发展阶段,中国经济发展的总体方向是构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。

习近平总书记提出,构建新发展格局最本质的特征是实现高水平的自立自强。2国务院副总理刘鹤认为, 构建新发展格局,关键在于实现经济循环流转和产业关联畅通。3关于新发展格局的内涵,中国学者的研究也很多。如高培勇(2021)认为,新发展格局的核心要义在于统筹发展和安全;黄群慧(2021)认为,新发展格局的 战略内涵是推进高质量工业化战略。其实,总结起来看,应该从第二个百年奋斗目标的视角理解新发展格局。要实现第二个百年奋斗目标,中国在新发展阶段必须要保持一定的经济增速。这需要两个条件:一是每年尽可能保持较高的经济增速;二是不会出现经济突然失速的情况。这必然要求中国自己能够掌控自己的经济增速,并且尽可能不受到外部环境的负面影响。为此,中国需要做到以国内大循环为主体、国内国际双循环相互促进。

其背后的原因在于,中国经济保持一定增速的难度加大。从供给侧来看,人口红利消失和老龄化、资本报酬递减、创新能力不足等制约潜在经济增速。从需求侧来看,收入不平等制约消费增长、投资潜力有限、外需不确定性增强等不利因素影响潜在经济增速的实现。国际金融危机以来,中国经济增速不断下降的事实证明 了这一点。2012~2019年,中国国内生产总值(GDP)增速年均下滑0.2个百分点。如果GDP增长延续这个趋势, 中国2035年的经济总量将只比2020年增加90%,难以实现翻一番的目标(杨伟民,2021)。为此,中国需要改变原有的发展格局,从供给侧和需求侧两个方面发力。

既然新发展格局可以被理解为目标导向,则中国为了实现新发展格局,其手段必然是多样的,不应局 限于某一个方面。其中,利用中国地广人多的特点,布局自身的大国雁阵模式,是新发展格局的重要支撑之 一。雁阵理论最早由日本经济学家赤松要(K. Akamatsu)在20世纪30年代提出,类似于Vernon(1966)的 产品生命周期理论(Kojima,2000)。该理论的主要内涵是,发展水平高的国家会将低端产业转移至发展水平低的国家,不同发展水平的国家所拥有的产业档次不同。很显然,该理论是用来解释国家之间的产业布局情况的。

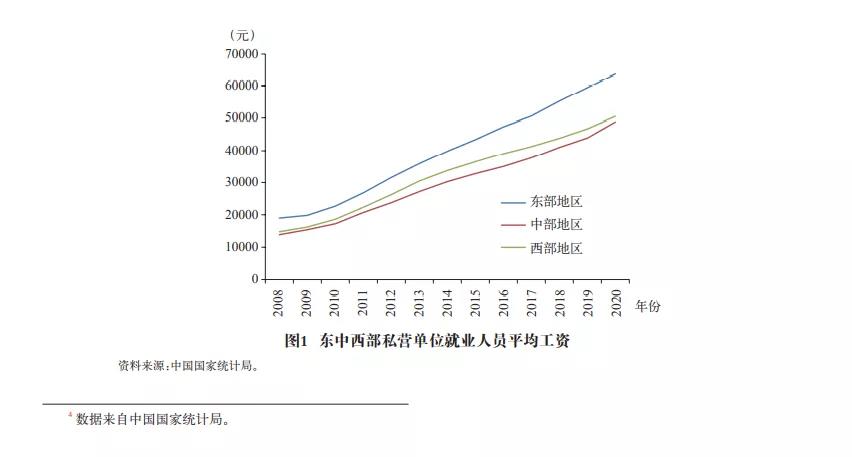

由于中国地广人多,许多地区的地域面积和人口规模都相当于一个国家,中国各地区之间的产业安排完全可以实现雁阵理论的预测。中国存在的区域发展不平衡问题,类似于各国之间存在的发展水平差异。具体而言,东部沿海省份最先发展起来,而中西部省份的发展水平还较低,东部地区的低端产业可以转移到中西部地区,从而实现中国的大国雁阵模式。2008年,东部地区的私营单位就业人员平均工资是18980元,明显高 于中部的13845元和西部的14751元。42020年,东部地区的私营单位就业人员平均工资是63601元,依旧明显 高于中部(48861元)和西部(50510元)(见图1)。

为何大国雁阵模式对中国构建新发展格局这么重要呢?从供给侧来看,劳动密集型产业转移到中西部地区有助于更充分地利用劳动力,缓解人口红利消失对增长的限制;更多劳动力进入制造业有助于解决资本报酬递减问题;产业在地区间的转移有助于提升全要素生产率。从需求侧来看,劳动密集型产业有助于解决中西部地区就业问题,提升中西部地区收入水平,从而起到扩大消费的作用;为解决中西部承接劳动密集型产业,对中西部地区基础设施的投资可以提升投资潜力;中国在劳动密集型产业的出口有助于维持外需。从维持制造业占GDP的比重这一角度,中国也应该推动大国雁阵模式。根据郭克莎和彭继宗(2021)的研究,中国未来一段时期制造业占GDP比重应保持在28%~30%,但是目前中国已经出现低于这一合理比重的情况。为了延缓劳动密集型产业向外转移,将其尽量留在国内,从而维持适当的制造业比重,中国应该促进劳动密集型产业尽量转移到中西部。

有不少学者从经验分析的角度去讨论雁阵理论的说服力,也有不少关注中国大国雁阵模式的经验分析 论文。如Dowling和Cheang(2000)通过对亚洲地区各经济体产业发展的分析证实了雁阵理论。1970~1995 年,产业确实存在从日本转到新兴工业化经济体(中国香港、韩国、新加坡、中国台湾),再转到亚洲代表性经 济体(印度尼西亚、马来西亚、菲律宾、泰国)的现象。Ginzburg和Simonazzi(2005)通过分析1978~2001年东亚经济体、中国、美国的电子产业发展,证实了雁阵理论。关注中国雁阵模式的文献也有不少,蔡昉等(2009)发 现中国东北和中部地区比东部地区有更快的全要素生产率提高速度和贡献率,中西部地区承接劳动密集型产业,可以实现中国产业升级的大国雁阵模式。刘红光等(2011)测算了中国1997~2007年区域间产业转移,发现产业转移具有明显“北上”特征,产业向中西部地区转移的趋势并不明显。Ruan和Zhang(2014)发现纺织 服装产业在2005年左右开始从东部地区转移到中西部地区。张其仔(2014)使用2000~2010年的数据发现了中国大国雁阵模式的形成。

本文旨在通过数据观察分析中国是否形成了大国雁阵模式,并讨论未来的趋势如何。现有对中国大国雁阵模式的观察存在两个局限:一是观察的时间最多到2010年,无法观察2010年以来的变化;二是仅仅使用单一指标进行分析,还无法全面地了解大国雁阵模式。本文旨在弥补上述不足:一是观察的时间序列是 2003~2015年,尽可能包括了最近的变化;二是通过分析劳动密集型产业转移情况、加工贸易转移和转型情况、产业链发展情况进行更加全面的观察。

二、观察思路

本文数据来自中国海关和中国区域间非竞争型投入产出表。中国海关数据展示了HS5 六位码各省对各经 济体的进出口额,时间跨度是2003~2015年。中国区域间非竞争型投入产出表来自中国科学院区域可持续发展分析与模拟重点实验室编制的2007年中国30省区市区域间非竞争型投入产出表(刘卫东等,2012)。该表存在6部门和30部门两张表,本文使用30部门的表,以便使研究的产业层次更细。

本文通过三类指标观察中国的大国雁阵模式是否形成。第一类指标旨在观察劳动密集型产业转移情况,用各地区劳动密集型产业出口占全国该类型产业总出口比重表示。基于传统的国际分工理论,产业可以被划 分为劳动密集型、资本密集型、技术密集型。如果东部地区劳动密集型产业出口比重下降,中西部地区劳动密 集型产业出口比重上升,则表明大国雁阵模式的形成。本文对劳动密集型产品的界定参考Hanson(2021),包括纺织纱线和织物;卫生、管道、供暖和照明设备及配件;家具和零件;旅行用品、手袋和类似容器;服装和服 装配件;鞋类;自行车、滑板车和残疾人车厢;塑料制品;婴儿车、玩具、游戏和体育用品;办公室和文具用品。分别对应 SITC(rev4)6 代码中的纺织(纱)丝、织物、未列明的有关成品及产品(65),预制建筑物;未另列明的 卫生、水道、供暖和照明设备及配件(81),家具及其零件;床上用品、床垫、床垫支架、软垫及类似填制的家具 (82),旅行用具、手提包及类似容器(83),各种服装和服饰用品(84),鞋类(85),未另列明的杂项制品(89)。然 后再根据S IT C与H S的对应关系,找出相应的产品:50010010-67049000(服装、纺织、鞋类等),94060000(活 动房屋),94011000-94049090(家具,寝具、褥垫、弹簧床垫等),42010000-43040020(提箱、化妆包等,毛皮、 人造毛皮等),49030000-49119900(印刷品),39231000-39269090(塑料制品),87150000(婴儿车及其零件), 95030010-95089000(玩具、游戏以及体育用品),96011000-96180000(杂项制品)。

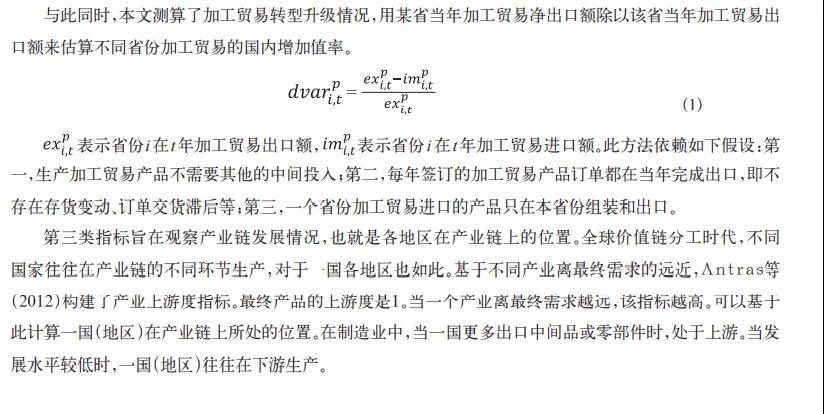

第二类指标旨在观察加工贸易转移和转型情况,用各地区加工贸易占全国加工贸易比重和加工贸易国 内增加值率表示。根据海关数据库对贸易类型的分类,加工贸易包含来料加工装配贸易和进料加工贸易,是全球价值链的形式之一。改革开放以来,中国参与对外贸易的重要形式就是加工贸易,一度占到中国对外贸 易总额的将近1/2。但国际金融危机之后,加工贸易比重逐年下降,2020年占外贸总额的比重已不到1/4。加工贸易比重下降的重要原因是东部地区劳动力成本上升,削弱了其在加工组装环节的成本优势。但中西部地区的劳动力成本相对较低,仍具备发展加工贸易的潜力。中国国务院和相关部委多次发布促进加工贸易从东 部地区转移到中西部地区的文件,并配套相关政策措施。

三、观察结果及分析

(一) 劳动密集型产业出口比重

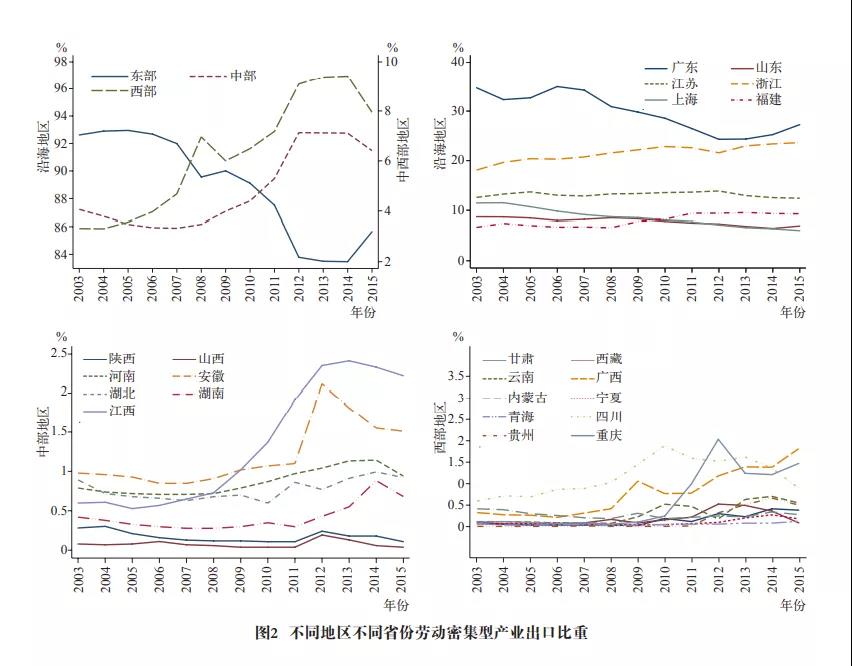

图2表明,东部地区劳动密集型产品出口比重从2003年的92.62%下降到2014年的83.47%;中部地区劳动 密集型产品出口比重从2003年的4.06%增加到2015年的6.41%,但2012~2015年中部地区劳动密集型产品出口比重增长停滞甚至轻微下滑;西部地区劳动密集型产品出口比重从2003年的不到3.32%增加到2014年的 9.42%。也就说,中国的大国雁阵模式确实形成了,开始形成的时间点是2007年。从2007年开始,劳动密集型产业开始明显地转向中西部地区,且转向西部地区的多于中部地区。此外,转移进程并非是线性的。2012年以来,转移进程明显放缓,甚至在2015年出现了逆转的情况。

另外一个需要讨论的问题是:按照现在的转移速度,完成转移需要多少时间?为回答这个问题,需要讨论中西部地区最终承接多少劳动密集型产业是合适的。东部地区劳动密集型产品出口比重最高时超过90%。考虑到东部地区需要继续保留一部分劳动密集型产业,中西部地区的理想目标至少应该是50%,即最终能够承接全国一半的劳动密集型产业。东部地区劳动密集型产业出口比重下降的平均速度是每年下降0.83个百分点。按照现在的速度,大概需要40年左右才能完成产业转移。很显然,这是一个很漫长的过程。

分省份来看,2003年广东省劳动密集型产品出口占中国劳动密集型产品出口的34.70%,在全国各省份中处于绝对领先地位。但是下降的趋势很明显,从2003年的34.70%下降到2015年的27.72%。山东省、上海市均出现了较小幅度的下降,山东省从2003年的8.70%下降到2015年的6.99%,上海市从2003年的11.46%下降至2015年的6.07%。福建省出现了较小幅度的上升,从2003年的6.72%上升至2015年的9.29%。江苏省没有明显的变动趋势,一直保持在13%的水平上。

江西省与安徽省的劳动密集型产品出口比重增加最为明显,江西省从2008年开始加速增长,而安徽省则从2011才开始加速增长。河南省、湖北省、湖南省也有较为明显的增长。但是陕西省与山西省有较为明显的下 降。具体而言,陕西省劳动密集型产品出口比重从2003年的0.28%下降到2015年的0.11%;江西省从2003年的 0.60%上升到2015年的2.21%;安徽省从2003年的0.98%上升到2015年的1.51%。

西部各省份劳动密集型产业出口比重都有明显的增长,但是不同省份之间表现差异较大。比重增加最大的三个省份是四川省、广西壮族自治区、重庆市。四川省和广西壮族自治区这一比重从2008年开始加速增长, 但是四川省却在2014年后发生了明显的下降,而广西壮族自治区仍保持明显的增长。重庆市2010年至2012年 间发生了极为明显的增长,从2010年的0.25%增长至2012年的2.02%,2012年至2014年发生了明显的下滑之 后2015年又开始向上增长。云南省、甘肃省、宁夏回族自治区都有较为明显的增长,但是在2010年之后存在明显的波动。西藏自治区增长趋势不明显。贵州省从2011年开始才有明显的增长趋势,2011年劳动密集型产品出口比重只有0.01%,而在2015年增长为0.49%。

因此,东中西部地区的劳动密集型产业转移和承接具有省份的异质性,即便在同一地区,不同省份之间 也存在差异。东部地区某些省份仍能保持劳动密集型产业的优势,但是某些省份则需要加速往中西部转移。中西部地区的某些省份在承接东部地区劳动密集型产业方面做得较好,但是某些省份尤其是中部省份并没 有有效地承接劳动密集型产业。究其原因,即便处于相同的区域,不同的省份劳动力成本也具有差异。另外, 除劳动力成本影响劳动密集型产业的竞争力之外,资本投入、基础设施、人力资本、技术水平、政策措施等也会发挥作用。

(二) 加工贸易比重和国内增加值率

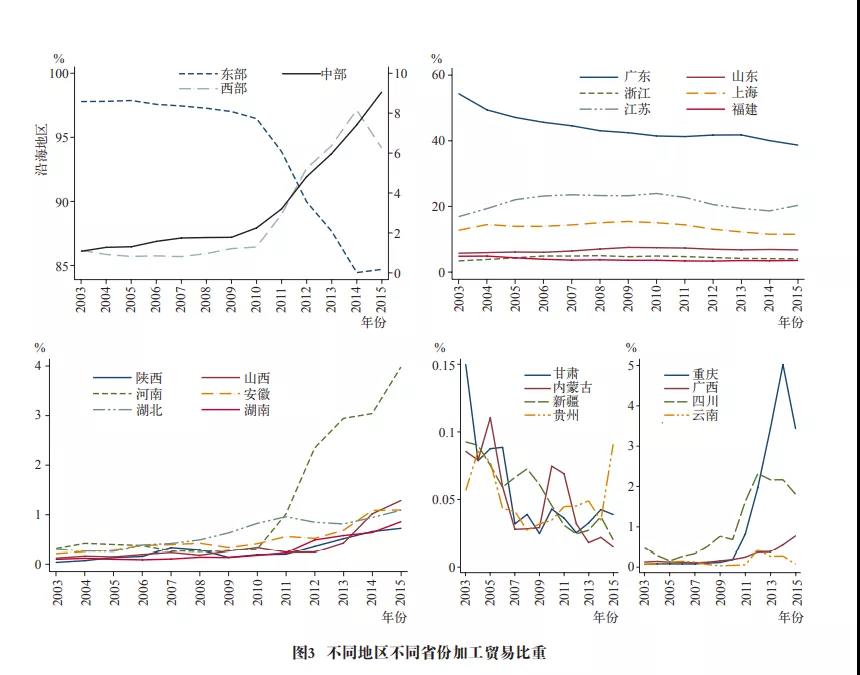

从变动趋势来看,东部地区的加工贸易出口比重在2010年以后发生了明显的下降;中西部地区加工贸易 出口比重在2009年以后出现了明显的上升,但西部地区这一比重在2015年出现了较大幅度的下滑。从整体比重而言,东部地区加工贸易出口比重仍占据主要地位,2015年东部地区这一比重为84.67%;中西部地区虽然有明显的上升趋势,但是仍占较小的比重,2015年中部地区的比重为9.06%,西部地区的比重为6.26%。与劳动密集型产业的转移不同,加工贸易转移出现在2010年,而且西部地区相比东部地区并没有明显承接更多的加工贸易。与劳动密集型产业转移相同的是,2015年出现了逆转的情况。而且,按照目前的转移速度,也需要 很长时间才能完成转移(见图3)。

从省份来看,东部地区省份除广东省存在明显的下降趋势外,其他东部地区省份趋势不明显。具体而 言,山东省这一比重从2003年的5.69%上升至2015年的6.76%,江苏省从2003年的16.83%上升至2015年的 20.31%,浙江省从2003年的3.35%上升至2015年的4.04%,山东省、江苏省、浙江省均出现了较小幅度的上升;而广东省从2003年的54.34%下降至2015年的38.60%,上海市从2003年的12.70%下降至2015年的11.44%,福建省从2003年的4.89%下降至2015年的3.51%。东部地区南部省份加工贸易出口比重下降,而东部地区北部省份如山东省、江苏省加工贸易出口比重则上升。

中部地区各省份的加工贸易出口比重都出现了明显的上升趋势,并且都在2010年后开始加速增长。其中 上升最明显的是河南省,河南省2010年的加工贸易出口比重为0.30%,但在2015年这一比重为3.98%。具体来 看,陕西省2003年与2015年这一比重分别为0.12%与1.29%,山西省的比重分别为0.032%与0.730%,安徽省 的比重分别为0.20%与1.10%,湖北省的比重分别为0.30%与1.01%,湖南省的比重分别为0.095%与0.863%。

西部地区各省份之间表现差异较大,图3中甘肃省、内蒙古自治区、新疆维吾尔自治区、贵州省的加工贸易出口比重出现了较为明显的下降,其中贵州省、内蒙古自治区的波动幅度相对较大。重庆市、广西壮族自治 区、四川省、云南省的加工贸易出口比重存在明显的上升,但重庆市、四川省、云南省在2015年时出现了明显 的下滑。重庆市与四川省这一比重增长极为明显,重庆市2010年加工贸易出口比重为0.18%,但是在2015年 时这一比重增长至3.44%。广西壮族自治区也从2003年的0.06%增长至2015年的0.78%。

与劳动密集型产业相同的是,东部地区某些省份并没有出现加工贸易比重下降的情况,中西部地区也不 是所有省份都承接加工贸易。但是有所不同的是,中部地区在承接加工贸易方面做得很好。

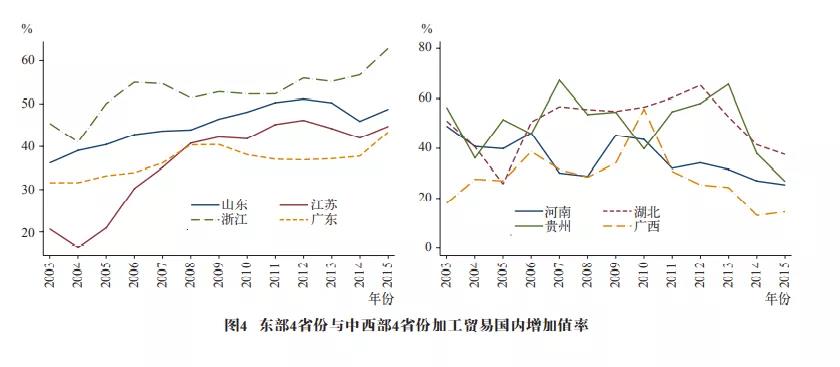

东部地区的山东省、江苏省、浙江省、福建省加工贸易国内增加值率在不断提高,其中浙江省和江苏省在2003~2007年具有明显的加速增长现象。从整体上看,浙江省的加工贸易国内增加值率最高,广东省的加工贸 易国内增加值率最低。浙江省2003~2015年的加工贸易国内增加值率平均值是52.73%,山东省、江苏省、广东 省的这一数据分别是45.15%、36.22%、36.72%。这表明,东部地区加工贸易确实存在转型升级的情况,原因有两个:一是工资上升获得更高的增加值,二是延伸在国内的产业链。考虑到浙江较高的加工贸易国内增加值 率,其他东部省份还有较大潜力进行加工贸易转型升级。

中西部省份的加工贸易国内增加值率总体趋势不明显,存在较大幅度的波动,但在2012年后出现了同步 下降的趋势。河南省2003~2015年的加工贸易国内增加值率平均值是36.46%,湖北省、贵州省、广西壮族自治 区的这一数据分别是49.99%、49.92%、28.40%。这说明,随着中西部地区承接加工贸易,其工资低的现实情况 反映为获得的国内增加值率较低。

加工贸易很重要的特点是外资主导,大部分加工贸易企业属于外资企业。因此,想要发展加工贸易,需要吸引外资。但是西部地区在吸引外资方面明显不如中部地区,因此西部地区承接的加工贸易有限。另外,随着国内外市场竞争压力增大以及政策优惠取消,东部地区不得不选择提升加工贸易国内增加值率。而中西部地 区新增的加工贸易仍然延续了东部地区原有的特征。

(三) 产业链位置

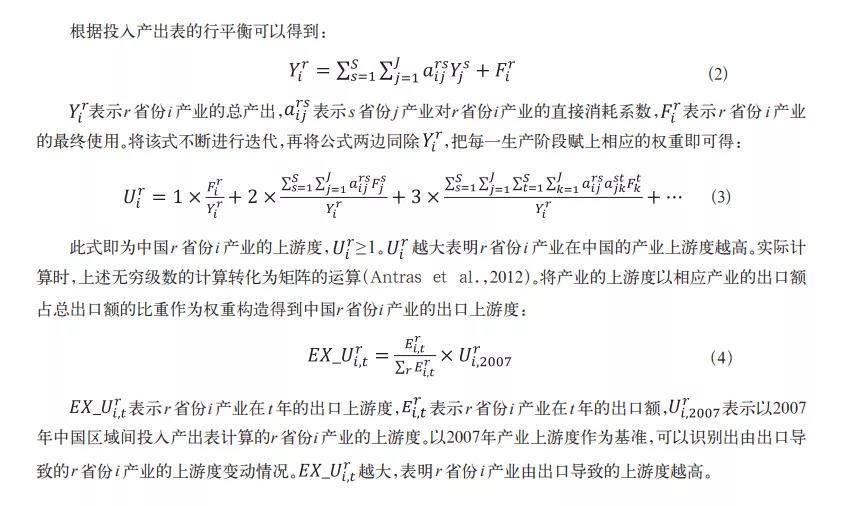

本文分别选取劳动密集型、资本密集型、技术密集型的几种代表性产业进行产业上游度分析(结果见表 1、表2)。

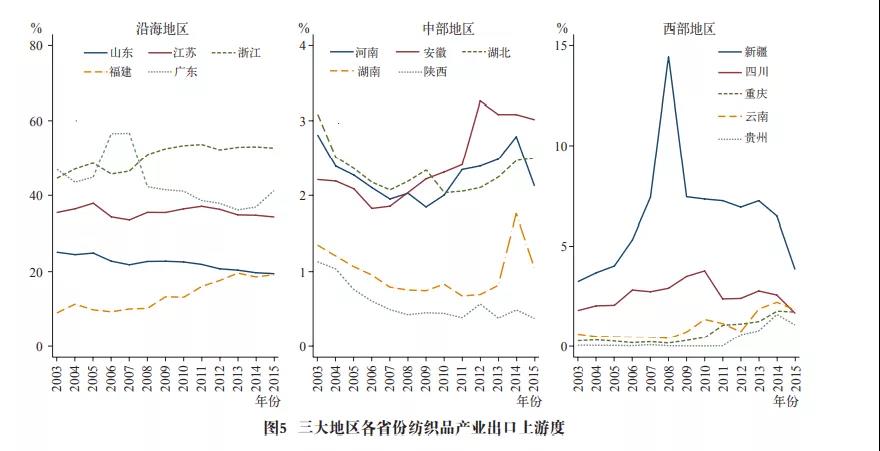

如图5所示,对于纺织业而言,从东部地区来看,福建省、浙江省纺织品产业出口上游度整体趋势是向上的,而广东省、江苏省、山东省纺织品产业出口上游度趋势是向下的。在2015年时,东部地区省份产业出口上游度明显分成了三个档次,浙江省的出口上游度最高,其次是广东省和江苏省,最后是山东省和福建省。需要注意的是,广东省的出口上游度在2007年后发生了明显的加速下降情况,而福建省、浙江省在2007年后发生 了明显的加速上升趋势。此现象说明了东部地区内部也存在产业链的分工。

从中部地区来看,中部地区省份的纺织品产业出口上游度明显分成了两个档次,河南省、安徽省、湖北省 属于第一档次,陕西省、湖南省属于第二档次。2010年之前各省份纺织产业出口上游度整体趋势是向下的,而 2010年之后整体趋势是向上的。此现象说明了中部地区可能承接了来自东部地区省份的部分纺织产业。

从西部地区来看,新疆维吾尔自治区的纺织产业出口上游度明显高于其他省份,其纺织产业出口上游度在2005年至2008年加速上涨,而在2008年之后又加速下降。重庆市、贵州省、广西壮族自治区纺织产业出口上 游度在2008年之前没有明显的趋势,在2008年之后才出现了明显的上升趋势,而四川省的纺织产业出口上游 度从2003年开始就有明显的上升趋势。但西部地区各省份出口上游度在2015年都出现了明显的下降。

总结起来看,纺织产业出口上游度呈现如下特点:(1)每个地区内部档次分化明显。东部地区中浙江省属 于第一档次,广东省和江苏省为第二档次,山东省和福建省为第三档次。中部地区中河南省、安徽省、湖北省属于第一档次,陕西省、湖南省属于第二档次。西部地区中新疆属于第一档次,其他省份属于第二档次。(2)从时间节点来看,东部地区纺织品产业出口上游度加速上涨或下跌的时间节点是2007年,中部地区纺织品产业出口上游度加速上涨的时间节点是2009年以后,而西部地区除新疆维吾尔自治区外,纺织品产业出口上游度发生明显上升趋势的时间节点是2011年以后。这表明纺织品产业在发生转移时,东部地区内部的产业转移可 能早于东部地区向中、西部地区的转移。(3)东部地区纺织品产业出口上游度整体而言仍占据主要地位,但中西部地区纺织品产业出口上游度在2009年之后发展迅速。

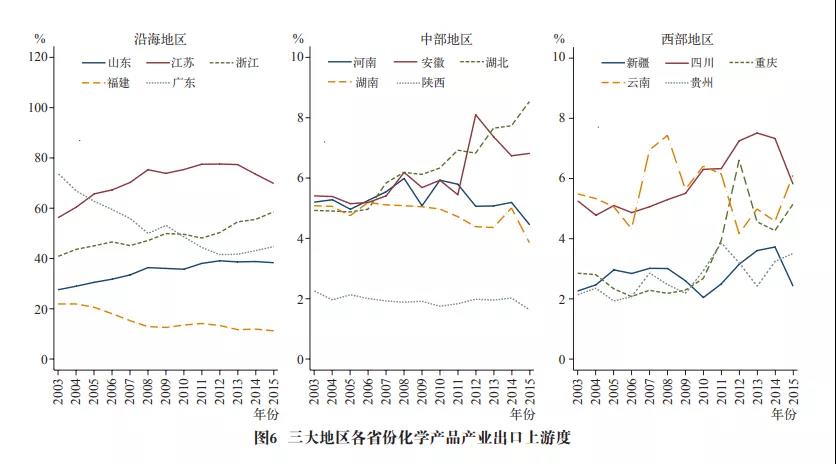

如图6所示,对于化工产业而言,从东部地区来看,浙江省、江苏省、山东省化学产品产业出口上游度趋势是向上的,广东省、福建省化学产品产业出口上游度趋势是向下的,其中广东省从2003年开始就出现明显的 加速下降。从整体上看,东部地区省份化学产品产业出口上游度也呈现出明显的档次差异,江苏省属于第一 档次,浙江省、广东省、山东省属于第二档次,福建省属于第三档次。

从中部地区来看,安徽省和湖北省的化学产品产业出口上游度有明显的上升趋势,开始加速上升的时间 节点是2006年,而河南省、湖南省、陕西省的变化趋势不明显。2015年时,中部地区的化学产品产业出口上游 度也出现了明显的三个档次,安徽省和湖北省属于第一档次,河南省和湖南省属于第二档次,陕西省属于第三档次。

西部地区各省份化学产品产业出口上游度的基本趋势都是向上的,但是呈现出较大的波动幅度。重庆市的化学产品产业出口上游度在2010年后出现了明显的加速增长的情况。2015年时,西部地区的化学产品产业 出口上游度出现了明显的两个档次,重庆市、四川省、云南省属于第一档次,贵州省和新疆维吾尔自治区属于第二档次。

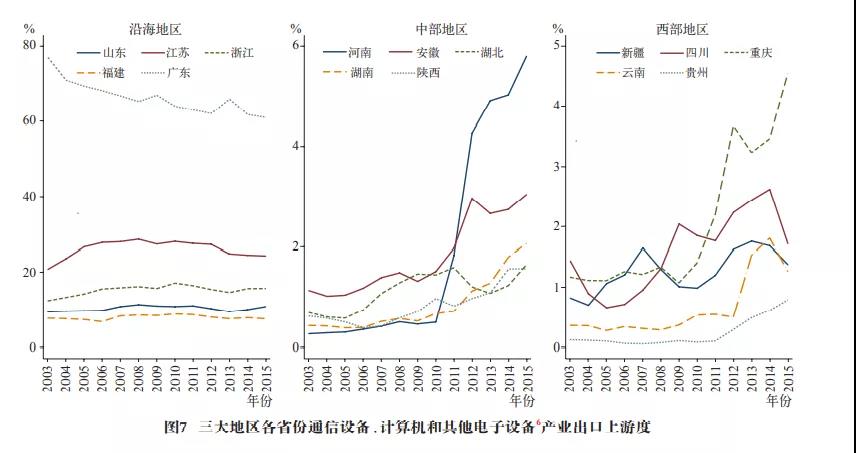

如图7所示,对于通信电子设备产业而言,从东部地区来看,广东省通信电子设备产业出口上游度从2003年至2015年出现明显的下降趋势,但是仍在全国范围内占绝对地位。东部地区中其他省份的通信电子设备产 业出口上游度变化趋势不算明显,但是整体趋势是先上升后下降。

中部地区各省份通信电子设备产业出口上游度全都出现明显的上升趋势,但是各省份出现加速增长的时间节点不同,湖北省、湖南省、陕西省从2005年开始明显的加速增长,河南省、安徽省从2009年开始有明显的加速增长。中部地区通信电子设备产业出口上游度也呈现出明显的档次,河南省和安徽省是第一档次,湖北省、湖南省、陕西省属于第二档次。

西部地区各省份通信电子设备产业出口上游度也全都呈现明显的上升趋势,增长最明显的是重庆市,四川省和新疆维吾尔自治区的波动比较明显。各省份出现加速增长的时间节点也不同,四川省从2006年开始出 现加速增长,重庆市从2009年开始加速增长,贵州省和云南省从2011年才开始加速增长。

从产业上游度的分析来看,东部地区确实处于产业链的上游,中西部地区处于产业链的下游。尽管东部地区某些产业某些省份出现了向上游攀升的趋势,但是并没有特别明显的趋势。中西部地区并没有因为承接东部地区产业而降低了自身产业链所处的位置。这表明,中西部地区承接东部地区产业有助于中国整体产业链位置的提升。也就说,大国雁阵模式这一产业链在区域间的重新配置,可以成为中国产业升级的驱动因素。

其背后的原因在于,中西部地区在融入全球价值链分工时,表现出与东部地区初始阶段不同的特征。中西部地区并非简单地在全球价值链的下游进行生产并出口,也并非简单地加工组装,面向终端消费者,而是试图在提升融入全球价值链程度的同时,提升在全球价值链中的位置。

四、结论及启示

在中国致力于构建新发展格局的过程中,推动形成自身的大国雁阵模式至关重要。本文通过劳动密集型 产业转移情况、加工贸易转移和转型情况、产业链发展情况等三个方面观察中国大国雁阵模式的发展进程。观察结果表明:

第一,中国确实形成了大国雁阵模式。劳动密集型产业转移大概发生于2007年,加工贸易转移大概发生于2010年。东部地区加工贸易持续转型升级,其国内增加值率在不断上升;中西部地区沿着东部地区曾经的 路径演进,其加工贸易国内增加值率在不断下降。东部地区处于产业链的上游,西部地区处于产业链的下游。

第二,中国的大国雁阵模式具有省份的异质性特征。东部地区不是所有省份都有向中西部地区转移的趋势,中西部地区也不是所有省份都承接了东部地区的产业。在东部地区,广东省向中西部地区的产业转移最突出。西部地区相比中部地区承接了更多的劳动密集型产业,但是中部地区在承接加工贸易方面做得更好。从产业链所处位置来看,东中西部依次呈现出递进的状态,即东部地区上游、中部地区中游、西部地区下游。

第三,中国的大国雁阵模式发展的速度较慢。按照现在的速度,无论是劳动密集型产业转移,还是加工贸易转移,都需要很多年才能完成。这显然无法满足中国未来三十年的发展目标。更令人担忧的是,产业转移并非是线性的,可能会出现停滞甚至是逆转的情况。

上述研究结论的启示如下:

第一,大国雁阵模式并非自然演进的,需要中国政府主动去推动。在市场经济环境下,由于中西部地区的 劳动力成本更低,企业确实有动力将产业转移到中西部地区。但是,劳动力成本只是产业转移的必要条件而 非充分条件。基础设施、营商环境、劳动生产率等都会成为企业考虑转移的因素。为了推动构建新发展格局, 中国政府应该出台相关政策措施加快大国雁阵模式的演进速度。

第二,中国政府在推动大国雁阵模式演进时,应注意到同一地区的省份异质性。东部地区有的省份仍有潜力维持劳动密集型产业、加工贸易的竞争力,并在此基础上进行转型升级。中西部地区有的省份具备了承接低端产业的条件,但是许多省份仍无力承接。因此,中国在布局大国雁阵模式时,应该针对不同省份出台相关针对性的政策。不同省份的政府也应该因地制宜,根据本省的情况推动转型升级或者承接产业。

第三,劳动密集型产业和加工贸易、产业链发展具有不同的特征。劳动密集型产业和加工贸易以及产业链低端并非完全对应。加工贸易有许多是资本密集型、技术密集型产业,技术密集型产业也有产业链的低端 环节。现实观察表明,虽然这三类情况的大国雁阵模式呈现出许多共性,但也具有不同的特点。因此,需要更加细致地区分大国雁阵模式,并且定制个性化的政策。

(来源:“中国经济学人”微信公众号 2022年2月21日)